(1)有哪些经典的关于基本随机过程的书籍推荐?

对于想要系统学习基本随机过程的学生来说,可以参考Sheldon M.Rose编著的经典著作《随机过程》。该书涉及的内容也比较宽泛。但并不局限于单个细节论证。

此外,萨缪尔·科林(Samuel Karlin)编写的《A First course in stochastic processes》和Howard M.Tavlor编著的《a second course in stochastic processes》也是非常重要的参考书籍,前者提供基础内容,后者则更为深入。

D. Revuz, M. Yor编著的《连续时间鞅和布朗运动》,该本书是将随机过程与随机分析相结合起来的,其中布朗运动就是一种特殊的随机过程。Karatzas I.与Shreve S.E.编著的《布朗运动和随机微积分》,该书详细讲解了随机积分等内容,并特别关注了布朗运动的应用。

(2)是否推荐使用特定书籍进行数据分析、随机积分或伊藤公式的深度学习?

对于希望在数据分析、随机积分及伊藤公式等领域深化学习的学生,建议选择《连续时间马尔可夫过程与布朗运动》这本书。尽管书中包含大量习题,但因其难度较高,可能需要一定的时间和团队合作才能完成全部内容的学习。

(3)有没有关于随机过程在金融和保险领域的经典教材推荐?

对于金融和保险专业的学生,推荐李晓东编著的《随机过程在金融与保险中的应用》、Hanspeter Schmidli编著的《保险当中的随机控制》、X. Sheldon Lin 编著的《金融保险随机分析导论》。加拿大多伦多大学的肖德令教授也出版了一本在此领域的理论与实践相结合的作品,适合初学者入门。在金融领域,此外,《金融随机分析》系列教程由Steven E. Shreve编写,第一册和第二册分为离散时间和连续时间两部分,既涵盖了基础知识,又能帮助读者掌握数学与金融的结合方法。其中J. Michael Steele编著的《金融学观点的随机微积分基础》。

(4)如何快速入门连续时间随机控制与优化领域?

对于希望较快地入门连续时间随机控制与优化领域的读者,建议选择一本名为《连续时间随机控制和优化在金融中的应用》的经典教材。尽管市场上存在大量相关教材,但由于篇幅和深度差异较大,这部教材因其简洁明了且深入浅出的特点而受到推崇。

(5)有哪些推荐的经典随机过程与随机积分应用教材?为什么随机过程、随机积分等内容至关重要?

除了上述提到的基础教材外,还推荐了一系列涵盖随机过程、随机积分及其在金融、保险和控制领域的应用著作。虽然网上能找到众多此类书籍,但建议根据个人兴趣选择合适的,并可通过查阅其中提供的参考文献进一步深入研究。随机过程、随机积分是现代金融和保险领域不可或缺的核心组成部分。它们不仅涉及复杂的数学理论,还在实际应用中扮演着关键角色。例如,马尔科夫链理论(马失链儿)有着广泛的应用前景;布朗运动则因其独特的统计特性被用于描述许多经济系统的行为;此外,鞅的概念和计算方法也是进行复杂金融建模的关键工具。

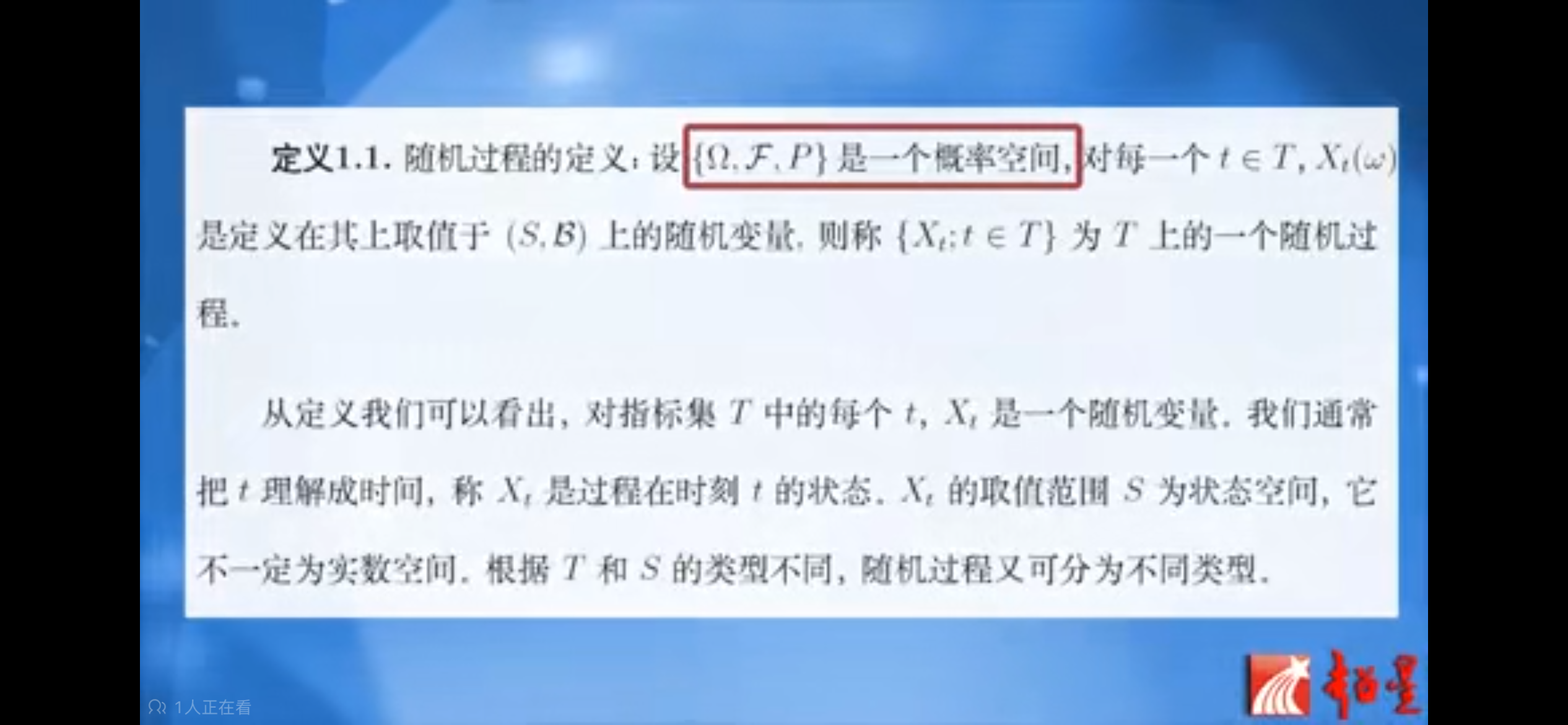

(6)随机过程是如何从概率论扩展而来并形成一个独立研究分支的?

随机过程是基于概率论基础之上发展出来的学科分支。在大学阶段学习概率论时,学生已接触并掌握了随机变量的概念及其性质,如分布函数、密度函数等。进一步研究中,将这些随机变量按时间顺序排列组成序列,并探讨其序列收敛性及特征函数等概念,从而构建起随机过程的基本框架。在此基础上,可以深入研究随机过程的各种属性和运算,如大数定律、中心极限定理等。

本站资源均来自互联网,仅供研究学习,禁止违法使用和商用,产生法律纠纷本站概不负责!如果侵犯了您的权益请与我们联系!

转载请注明出处: 免费源码网-免费的源码资源网站 » 专业学习|南开大学《随机过程》学习笔记(一)

发表评论 取消回复