说明

最近实在太忙, 没太有空推进这个项目,我想还是尽量抽一点点时间推进具体的工程,然后更多的还是用碎片化的时间从整体上对qtv200进行设计完善。有些结构的问题其实是需要理清的,例如:

- 1 要先基于原始数据进行描述性分析:采用「二阶导」来描述变化趋势

- 2 先模式后模型:基于易于解释的数据生成模式,这样模式本身也是易于理解的

- 3 UCS time loop: 按照统一时间轴进行统一的调度。这个非常有用,算是固化下来了。Python一些可能用的到的函数系列130 UCS-Time Brick

内容

1 增加源数据

增加ETF的行情数据跟踪

按照之前设计的方式,增加若干标的的数据跟踪。

按照ETF和执行秒数的差异,进行任务的参数化。本身其实没啥关系,本着不给别人服务器带来不必要的负担,按秒数分开会非常均匀。

...

# 任务19:执行脚本-qtv200 159845 get

task019 = {}

task019['machine'] = 'm4'

task019['task_id'] = 'task019'

task019['description'] = '执行脚本,在周一到周五,上午9点到下午4点执行,获取 159845 的数据。在秒1执行'

task019['pid'] = '.'.join([task019['machine'],task019['task_id'] ])

task019['job_name'] = 'make_a_request' # 这个是对flask-aps来说的

task019['set_to_status'] = 'running'

task019['running_status'] = ''

task019['start_dt'] = '2024-05-01 00:00:00'

task019['end_dt'] = '2099-06-01 00:00:00'

task019['task_kwargs'] = {'para_dict':

{'url':'http://172.17.0.1:24104/exe_sh/',

'json_data':

{

'the_cmd': 'bash /home/exe_etf_crawl_worker.sh 159845'

}

}

}

task019['interval_para'] ={'second':'7',

'day_of_week':'0-4',

'hour':'9-16'}

task019 = TaskTable(**task019)

task019.save()

# 任务20:执行脚本-qtv200 512690 get

task020 = {}

task020['machine'] = 'm4'

task020['task_id'] = 'task020'

task020['description'] = '执行脚本,在周一到周五,上午9点到下午4点执行,获取 512690 的数据。在秒1执行'

task020['pid'] = '.'.join([task020['machine'],task020['task_id'] ])

task020['job_name'] = 'make_a_request' # 这个是对flask-aps来说的

task020['set_to_status'] = 'running'

task020['running_status'] = ''

task020['start_dt'] = '2024-05-01 00:00:00'

task020['end_dt'] = '2099-06-01 00:00:00'

task020['task_kwargs'] = {'para_dict':

{'url':'http://172.17.0.1:24104/exe_sh/',

'json_data':

{

'the_cmd': 'bash /home/exe_etf_crawl_worker.sh 512690'

}

}

}

task020['interval_para'] ={'second':'8',

'day_of_week':'0-4',

'hour':'9-16'}

task020 = TaskTable(**task020)

task020.save()

获取任务并进行发布

def exe_a_task(the_task_obj):

the_task_fsm = FlaskAPSTask(transitions = transitions, wflask=wf, task_id = the_task_obj.task_id)

the_task_fsm.action_rule(the_task_obj)

current_task_status = the_task_fsm.get_a_task_status(task_id = the_task_obj.task_id)

return the_task_obj.update(set__update_time=get_time_str1(), set__running_status =current_task_status)

tasks = TaskTable.objects(machine='m4')

for the_task_obj in tasks:

exe_a_task(the_task_obj)

这样就好了,周一就会自动更新。

2 存量数据

存量数据我从ricequant拿,这里其实涉及到不同数据源的融合问题。行情数据较为简单,我的方法是全量数据抓取后,按同样的方式处理,然后抽几条校验一下。

这不算是严格的数据校验,而严格的方法是我目前没法花时间去研究的。按以往的经验来来看,问题不大。

import pandas as pd

start_date = '2000-01-01'

end_date = '2099-12-31'

# 真实取的是分钟

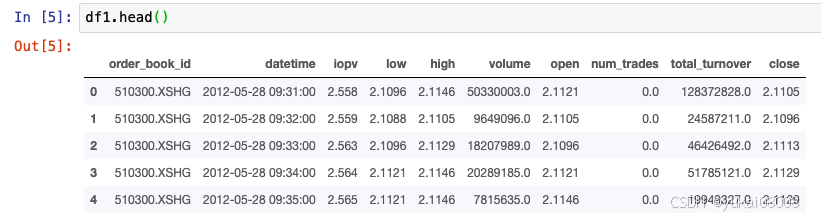

df = get_price('510300.XSHG',start_date=start_date,end_date=end_date,frequency='1m')

df1 = df.reset_index()

df1.to_csv('510300_all_data_20240706.csv', index=False)

可以看到 数据下载后进行转换。

一种比较好的方式是用pydantic。这相当于定义了一个数据模型,并尽可能的按设计进行校验和转换。

from typing import List, Tuple, Optional

from pydantic import BaseModel, Field, field_validator

# 将一般字符串转为UCS 名称

def dt_str2ucs_blockname(some_dt_str):

some_dt_str1 =some_dt_str.replace('-','.').replace(' ','.').replace(':','.')

return '.'.join(some_dt_str1.split('.')[:4])

'''

dt_str2ucs_blockname('2024-06-24 09:30:00')

'2024.06.24.09'

'''

# Layer1(Dict)

class MarketData(BaseModel):

data_dt:str

open: float

close:float

high:float

low:float

vol:float

amt:float

@property

def brick(self):

return dt_str2ucs_blockname(self.data_dt)

@property

def block(self):

return self.brick[:self.brick.rfind('.')]

@property

def part(self):

return self.block[:self.block.rfind('.')]

@property

def shard(self):

return self.part[:self.part.rfind('.')]

def dict(self):

data = {}

data['data_dt'] = self.data_dt

data['open'] = self.open

data['close'] = self.close

data['high'] = self.high

data['low'] = self.low

data['vol'] = self.vol

data['amt'] = self.amt

data['brick'] = self.brick

data['block'] = self.block

data['part'] = self.part

data['shard'] = self.shard

return data

md = MarketData(**{'data_dt': '2012-05-28 09:31:00',

'open': 2.1121,

'close': 2.1105,

'high': 2.1146,

'low': 2.1096,

'vol': 50330003.0,

'amt': 128372828.0})

md.dict()

{'data_dt': '2012-05-28 09:31:00',

'open': 2.1121,

'close': 2.1105,

'high': 2.1146,

'low': 2.1096,

'vol': 50330003.0,

'amt': 128372828.0,

'brick': '2012.05.28.09',

'block': '2012.05.28',

'part': '2012.05',

'shard': '2012'}

不过之前没有按照这种方式实现,所以现在要确认一下当时爬取时的格式,然后输入队列即可。

之前crawl的核心字段映射与转换。

| 字段 | 变量 |

|---|---|

| 行情 | data_dt,open,close,high,low,vol,amt |

| 分类 | data_source, code , market |

| id | rec_id |

| 变换 | vol将转为股的单位 |

if is_query_data:

# ak的变量字典映射

ak_dict = {}

ak_dict['时间'] = 'data_dt'

ak_dict['开盘'] = 'open'

ak_dict['收盘'] = 'close'

ak_dict['最高'] = 'high'

ak_dict['最低'] = 'low'

ak_dict['成交量'] = 'vol'

ak_dict['成交额'] = 'amt'

keep_cols = ['data_dt','open','close','high','low','vol','amt']

cols = list(df.columns)

new_cols = [ak_dict.get(x) or x for x in cols ]

df.columns = new_cols

df1 = df[keep_cols]

df1['data_source'] = 'AK'

df1['code'] = etf_code

df1['market'] = 'SH'

df1['rec_id'] = df1['data_source'] + '_' + df1['market'] + '_' + df1['code'].apply(str) \

+ '_' + df1['data_dt']

# 调整股和手

vol_approximal = df1['amt'] / df1['close']

maybe_wrong = (vol_approximal / df1['vol']) > 10

if maybe_wrong.sum() > 0:

df1['vol'] = df1['vol'] * 100

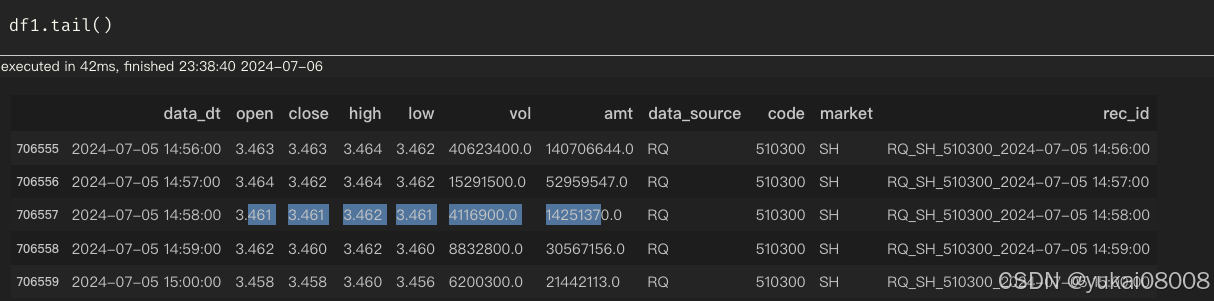

抽取一条数据比对

AK的数据14:58分的close是3.461, vol 是4116900

RQ的数据也是这样的,数据一致

数据的唯一主键pid由etf 和时间戳共同构成,所以不会出现重复数据(即使数据源不同)。

所以接下来,将数据推入队列即可(稍微注意的是,入口队列长度为10万,应对增量是足够的),存量可以控制下断点续传

整理之后的代码

from Basefuncs import *

# 1 read

df = pd.read_csv('510300_all_20230911.csv')

etf_code = '510300'

# 2 rename

df['data_dt'] = df['datetime'].apply(str)

df['open'] = df['open']

df['close'] = df['close']

df['high'] = df['high']

df['low'] = df['low']

df['vol'] = df['volume']

df['amt'] = df['total_turnover']

keep_cols = ['data_dt', 'open', 'close', 'high', 'low', 'vol', 'amt']

df1 = df[keep_cols]

# 3 adjust vol

vol_approximal = df1['amt'] / df1['close']

maybe_wrong = (vol_approximal/df1['vol']) >10

# 4 othercols

df1['data_source'] = 'RQ'

df1['code'] = etf_code

df1['market'] = 'SH'

df1['rec_id'] = df1['data_source'] + '_' + df1['market'] + '_' + df1['code'].apply(str) \

+ '_' + df1['data_dt']

# 5 Q Operation

qm = QManager(redis_agent_host = 'http://192.168.0.4:24118/',redis_connection_hash = None)

stream_name = 'BUFF.andy.calnet.qtv200.stream_in'

## data slice

data_listofdict = df1.to_dict(orient='records')

data_listofdict2 = slice_list_by_batch2(data_listofdict, 10000)

start_id = 0

# run until complete

for i, some_listofdict in enumerate(data_listofdict2):

if i >= start_id:

print('current index : ', i )

tem_resp = qm.parrallel_write_msg(stream_name, some_listofdict)

if tem_resp['status'] is False:

break

start_id = i

这样就完成了。

本站资源均来自互联网,仅供研究学习,禁止违法使用和商用,产生法律纠纷本站概不负责!如果侵犯了您的权益请与我们联系!

转载请注明出处: 免费源码网-免费的源码资源网站 » Python 算法交易实验76 QTV200日常推进

发表评论 取消回复