GS Quant

GS Quant是用于量化金融的Python工具包,建立在世界上最强大的风险转移平台之一之上。旨在加速量化交易策略和风险管理解决方案的开发,凭借25年的全球市场经验精心打造。

它由高盛的定量开发人员(定量)创建和维护,以支持交易策略的开发和衍生产品的分析。GS Quant可用于促进衍生品结构化、交易和风险管理,或作为数据分析应用程序的一组统计包。

安装

pip install gs-quant

主要功能

Designed by our quants

由我们的量子创造,为我们的量子。我们的分析工具每天都受到高盛1000多名量化开发人员的信任,可以管理我们的全球交易业务。

Comprehensive and cross-asset(综合性和跨资产)

我们的业务涵盖所有资产类别。我们的金融工具包从头开始设计,通过直观的界面提供,是适用于所有市场的完整解决方案。

Proven by markets

利用在全球衍生品市场中心经过数十年经验测试和完善的模型和数据集。使用我们使用的东西。

Use GS Quant

以下是一个简单的例子,它生成一个随机时间序列,并计算1个月(22天)的滚动实现波动率

- import gs_quant.timeseries as ts

- from gs_quant.timeseries import Window

- x = ts.generate_series(1000) # Generate random timeseries with 1000 observations

- vol = ts.volatility(x, Window(22, 0)) # Compute realized volatility using a window of 22 and a ramp up value of 0

- vol.tail() # Show last few values

Out[1]:

2021-12-20 12.898025

2021-12-21 12.927230

2021-12-22 12.929520

2021-12-23 13.987033

2021-12-24 14.048165

dtype: float64

Markets

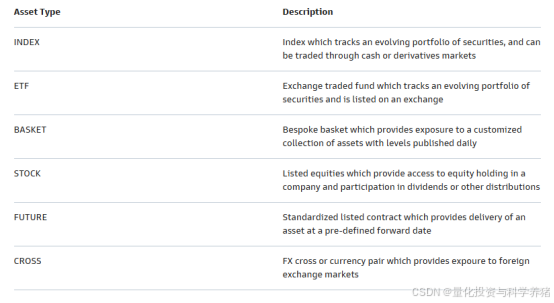

GS Quant中的资产类别为任何证券或可观察工具提供了基础。在GS Quant环境中,资产用于描述具有公共标识符的任何证券(例如股票或债券),以及任何定制产品(例如定制指数或篮子)。资产也用于描述衍生工具合同中使用的可观察固定值(例如300万美元伦敦银行同业拆借利率)。

资产类型

以下是GS Quant中使用的几种不同资产类型的概述,涵盖了金融市场中使用的各种证券。

GitHub

文档地址

本站资源均来自互联网,仅供研究学习,禁止违法使用和商用,产生法律纠纷本站概不负责!如果侵犯了您的权益请与我们联系!

转载请注明出处: 免费源码网-免费的源码资源网站 » 高盛开源的量化金融 Python 库

发表评论 取消回复