一:LSTM与RNN的区别

LSTM(Long Short-Term Memory)是一种特殊的循环神经网络(RNN)架构。LSTM是为了解决传统RNN在处理长序列数据时遇到的梯度消失或梯度爆炸问题而设计的。

在传统的RNN中,信息通过隐藏状态在时间步之间传递,但由于权重的重复应用,随着时间的推移,梯度可能会迅速减小或增大,导致网络难以学习长期依赖关系。LSTM通过引入了一种称为“门”(gates)的机制来解决这个问题,这些门可以控制信息的流动,从而允许网络在长序列中有效地保持和传递信息。

LSTM的四个主要组成部分是:

1: 细胞状态(Cell State):一个流动的载体,它携带有关观察到的输入序列的信息。细胞状态可以跨越时间步传递信息。

2: 遗忘门(Forget Gate):决定哪些信息应该从细胞状态中丢弃。遗忘门会读取当前的输入和上一时间步的隐藏状态,并输出一个0到1之间的数值,表示保留信息的程度。

3: 输入门(Input Gate):决定哪些新信息将被存储到细胞状态中。输入门由两部分组成:一个sigmoid层决定哪些值将要更新,和一个tanh层创建一个新的候选值向量,它们将会被加入到状态中。

4: 输出门(Output Gate):决定下一个隐藏状态的值。它读取当前的细胞状态和输入,并通过一个sigmoid层和一个tanh层来计算输出值。

LSTM的这些门通过使用sigmoid激活函数来决定信息的保留或丢弃,而tanh激活函数则用来创建新的候选值或输出值。

由于其设计上的优势,LSTM能够捕捉长期依赖关系,因此在处理复杂序列数据时非常有效。

二:使用LSTM预测股票价格

一个典型的LSTM实例可以是股票价格预测。在这个例子中,我们可以使用LSTM模型来学习股票价格的时间序列数据,并尝试预测未来的价格走势。

为了实现这个实例,我们需要完成以下几个步骤:

- 数据收集:获取股票价格的历史数据。

- 数据预处理:

- 数据清洗:去除异常值。

- 数据归一化:使用MinMaxScaler将数据缩放到0到1之间。

- 构建LSTM模型:

- 设计网络结构:确定LSTM层的数量和每层的神经元数量。

- 添加全连接层:用于输出预测结果。

- 编译模型:选择优化器和损失函数。

- 训练模型:使用历史数据训练模型。

- 预测和评估:使用测试数据评估模型的性能。

接下来将演示一个使用Keras库中的LSTM(长短期记忆网络)模型进行股票价格预测的简单示例。

导入必要的库

import numpy as np

import matplotlib.pyplot as plt

from sklearn.preprocessing import MinMaxScaler

from keras.models import Sequential

from keras.layers import LSTM, Dense

plt.rcParams['font.sans-serif'] = ['SimHei']

plt.rcParams['axes.unicode_minus'] = False

numpy:用于数值计算。matplotlib.pyplot:用于绘制图表。MinMaxScaler:来自sklearn.preprocessing,用于将数据缩放到指定的范围(这里是0到1)。Sequential:来自keras.models,用于创建神经网络模型。LSTM和Dense:来自keras.layers,分别是LSTM层和全连接层。plt.rcParams:设置matplotlib绘图参数,确保中文字体可以正确显示,并处理坐标轴的负号。

生成假设的股票价格数据集

prices = np.random.rand(100, 1).cumsum()

- 使用

numpy生成一个100行1列的随机数组,并将其累加,模拟股票价格走势。

数据预处理

prices_reshaped = prices.reshape(-1, 1)

scaler = MinMaxScaler(feature_range=(0, 1))

scaled_prices = scaler.fit_transform(prices_reshaped)

- 将一维的

prices数组转换为二维,,因为MinMaxScaler需要二维输入。例如,如果prices是一个包含100个元素的一维数组,那么prices_reshaped将会是一个形状为(100, 1)的二维数组。 - 创建一个

MinMaxScaler对象,并将其用于缩放数据到0和1之间。

创建数据集

X, Y = [], []

for i in range(60, len(scaled_prices)):

X.append(scaled_prices[i-60:i, 0])

Y.append(scaled_prices[i, 0])

X, Y = np.array(X), np.array(Y)

- 对于数据集中的每个点,使用过去60个时间点的数据作为输入

X,并使用第61个时间点的数据作为输出Y。 -

遍历归一化后的股票价格数据:

for i in range(60, len(scaled_prices))::这个循环从索引60开始,直到scaled_prices数组的末尾。索引60意味着每个样本包含60个时间步长的数据。

-

构建输入数据X:

X.append(scaled_prices[i-60:i, 0]):对于每个索引i,从scaled_prices中取出从i-60到i-1的60个数据点,这些数据点将作为模型的输入。这里[:, 0]确保只选择一列数据,因为scaled_prices是一个二维数组。

-

构建输出数据Y:

Y.append(scaled_prices[i, 0]):对于每个索引i,从scaled_prices中取出索引为i的数据点,这个数据点将作为模型的输出,即第61个时间步长的股票价格。

经过这个循环,X将包含40个的60个时间步长的数据,而Y将包含对应时间步长之后的股票价格。这样的数据结构非常适合用于训练时间序列预测模型LSTM,其中模型需要学习如何根据过去60个时间步长的数据来预测下一个时间步长的价格。

重构输入数据

X = np.reshape(X, (X.shape[0], X.shape[1], 1))

-

X: 这是一个NumPy数组,包含了模型的输入数据。 -

np.reshape(): NumPy中的函数,用于在不改变数据内容的情况下改变数组的形状。 -

(X.shape[0], X.shape[1], 1): 这是重塑操作的目标形状。X.shape[0]: 表示X数组的第一个维度40,即样本的数量。X.shape[1]: 表示X数组的第二个维度60,即每个样本的特征数量。1: 表示为每个样本增加一个维度,使其成为三维数组。

在LSTM网络中,期望的输入数据格式通常是三维的,其形状为 [样本数量, 时间步长, 特征数量]。在这个例子中,每个样本是一个时间序列,包含了过去60个时间点的数据,而每个时间点只有一个特征(股票价格)。通过这行代码,X数组被重塑为以下形状:

[样本数量(40), 时间步长(60), 特征数量(1)]

这种形状是LSTM层能够正确处理的数据格式。

构建LSTM模型

model = Sequential()

model.add(LSTM(units=50, return_sequences=True, input_shape=(X.shape[1], 1)))

model.add(LSTM(units=50))

model.add(Dense(1))

model.compile(optimizer='adam', loss='mean_squared_error')

- 创建一个序贯模型。

- 添加两个LSTM层,第一个LSTM层返回序列,第二个不返回。

- 添加一个全连接层,输出一个值。

- 编译模型,使用Adam优化器和均方误差损失函数。

训练模型

model.fit(X, Y, epochs=1, batch_size=1, verbose=2)

- 使用数据

X和Y训练模型,设置一个周期,批量大小为1。 verbose=2:输出每个epoch的进度以及每个epoch结束时的一些统计信息(如损失值)。

预测

predicted_prices = model.predict(X)

predicted_prices = scaler.inverse_transform(predicted_prices)

- 使用模型进行预测。

- 将预测结果从缩放后的数据转换回原始数据范围。

可视化结果

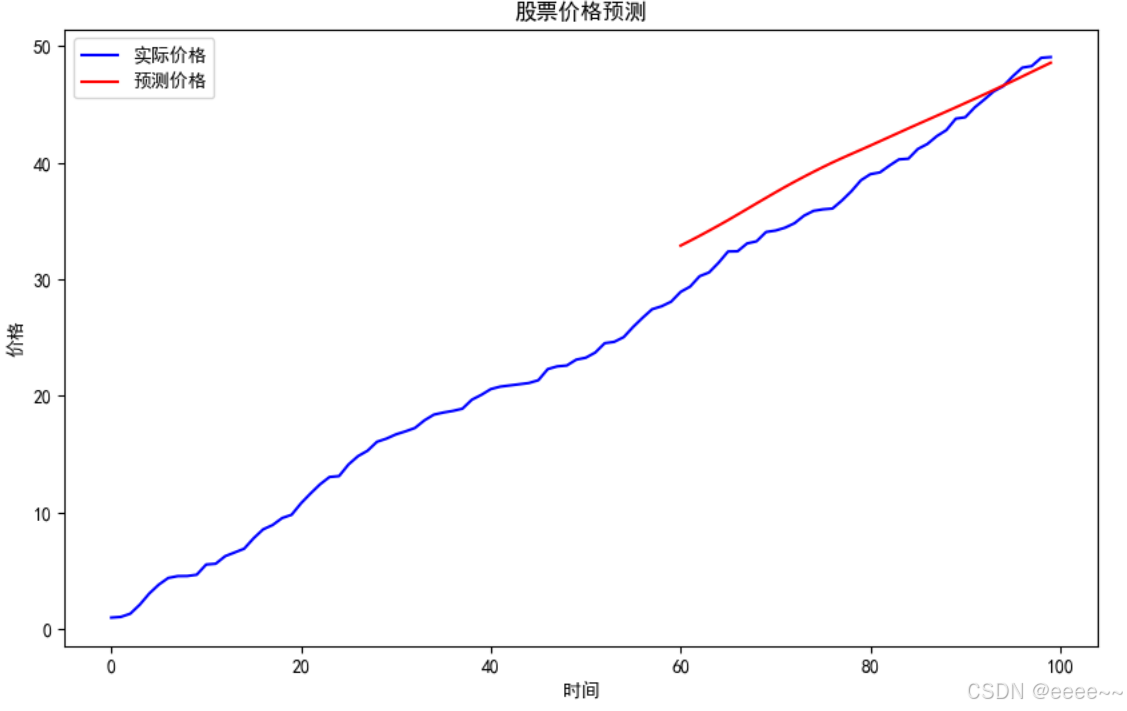

plt.figure(figsize=(10, 6))

plt.plot(prices, color='blue', label='实际价格')

plt.plot(np.arange(60, 100), predicted_prices, color='red', label='预测价格')

plt.title('股票价格预测')

plt.xlabel('时间')

plt.ylabel('价格')

plt.legend()

plt.show()

- 绘制实际价格和预测价格的图表,蓝色表示实际价格,红色表示预测价格。可视化图表如下:

可以看出建立的LSTM模型的预测效果较好。

三:每日股票行情数据

想要探索更多元化的数据分析视角,可以关注之前发布的相关内容。

本站资源均来自互联网,仅供研究学习,禁止违法使用和商用,产生法律纠纷本站概不负责!如果侵犯了您的权益请与我们联系!

转载请注明出处: 免费源码网-免费的源码资源网站 » 使用LSTM(长短期记忆网络)模型预测股票价格的实例分析

发表评论 取消回复